| 木造在来工法=62年・2×4工法=41年の実績 | |

| 夢と希望を叶える自由設計の家で世界のすてきをお届けします |

![]()

ファイナンシャルプランニングQ&A 「人生設計図」

| ケース1 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

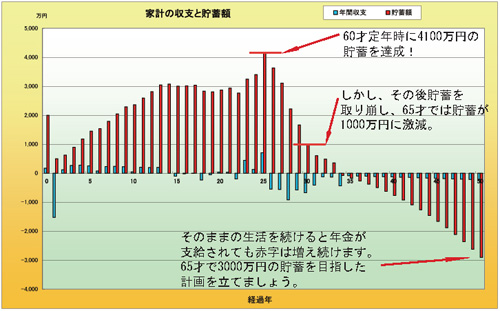

| グラフ1 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| 上のグラフは、25年後の60才定年時に1000万円の退職金を受取り、 完全に退職するというシミュレーションです。 定年後の25年目から30年目で大きく貯蓄を取り崩し、35年目の70才を過ぎてから 貯蓄総額がマイナスになってしまっています。 |

|||||||||||||||||||||||||||||||||||||

| マイホーム計画を進める際クリアすべき第一ステップは、ご主人様の65才時点での 貯蓄総額です。この時点での貯蓄総額が3000万円を確保していれば一応健全な 計画と言えるでしょう。(※1) |

|||||||||||||||||||||||||||||||||||||

| この計画では、65才時の貯蓄総額が約1000万円となっています。一番の原因は、 お分かりのとおり60才から65才までの収入減です。 M様の会社では60才から65才までの定年延長制度がありますので、長期計画面では、 少し見直しが必要ですね。 |

|||||||||||||||||||||||||||||||||||||

| 但しM様の今回のマイホーム計画では、15年目に目標の約3000万円の貯蓄が 出来ていますので、基本計画としましては健全なマイホーム計画かと思います。 毎年200万円ずつ貯蓄している計算ですね。 毎年200万円の貯蓄というのは、M様の家計収入の約25%に当たります。 資金計画メルマガでもお話しておりますが、貯蓄の目標は最低年収の15%ですので、 目標値をクリアしています。 M様のお宅では、15年目から22年目までの間、2人のお子様の大学進学に伴い 一時的に教育資金が増加することで、毎年の単年収支が赤字になってしまいます。 15年目で3000万円の貯蓄を最低目標として計画してください。 |

|||||||||||||||||||||||||||||||||||||

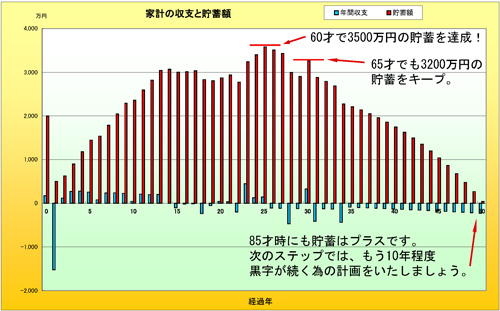

| 次に、定年延長制度を利用して60才から65才までそれまでの6割程度の所得が 確保された場合をご覧ください(グラフ2)。収支曲線がこんな具合に変化します。 30年目、ご主人が65才の時の貯蓄額が前回の900万円から3300万円に 増加しています。これならば基本的には健全な「人生設計図」をいえるでしょう。 |

|||||||||||||||||||||||||||||||||||||

| グラフ2 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| M様は、この「人生設計図」を基に、マイホームのご計画を進めらるそうです。 次回の打ち合わせ時には、家計の見直し「無駄」「保険の見直し」「老後資金」 に付きまして詳しくお聞きして、さらに詳しい「人生設計図」を作ることになりました。 |

|||||||||||||||||||||||||||||||||||||

| (※1) 老後の生活の為には、3000万円の貯蓄が必要と言われますが、 簡単に言いますとこんな計算式に基づいております。 |

|||||||||||||||||||||||||||||||||||||

| 老後の必要資金=約10万円(毎月の生活費-年金支給額)×12ヶ月× 20年(男性の平均寿命85才-年金開始65才)=2400万円 にその後の奥様の生活資金を加えた金額です。 |

|||||||||||||||||||||||||||||||||||||

![]()

有限会社 中西工務店

〒410-0058

静岡県沼津市沼北町1-9-19

TEL: 055-921-8877

FAX: 055-924-1987

office@nakanishicc.co.jp

[柳沢体感ハウス]

静岡県沼津市柳沢326-2

OPEN AM10:00~PM16:00

(土曜・日曜・祭日)

平日はご予約をお願い致します

連絡先: 055-921-8877

[沼北体感ハウス]

静岡県沼津市沼北町1-1-21

※見学をご希望の方は、ご都合の

良い日時をご連絡ください

静岡県沼津市沼北町1-9-19

TEL: 055-921-8877

FAX: 055-924-1987

office@nakanishicc.co.jp

[柳沢体感ハウス]

静岡県沼津市柳沢326-2

OPEN AM10:00~PM16:00

(土曜・日曜・祭日)

平日はご予約をお願い致します

連絡先: 055-921-8877

[沼北体感ハウス]

静岡県沼津市沼北町1-1-21

※見学をご希望の方は、ご都合の

良い日時をご連絡ください