| 木造在来工法=62年・2×4工法=41年の実績 | |

| 夢と希望を叶える自由設計の家で世界のすてきをお届けします |

![]()

| ケース2 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

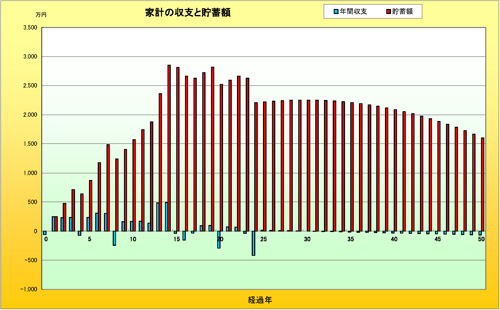

| グラフ1 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

上のグラフは、現在の年収が毎年1%ずつ増えていき、定年延長制度を利用して ファイナンシャルプランを考える上で一番大切な事は、ご主人様の65才時点での |

|||||||||||||||||||||||||||||||||||||

| 但しK様の場合、実際にはご本人奥様共に年収が上がらないかもしれないとの事ですので、 次に所得が伸びないケースを見てみましょう。 |

|||||||||||||||||||||||||||||||||||||

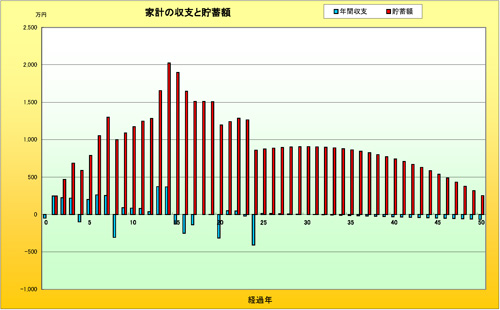

| グラフ2 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| 収入が毎年1%伸びていくケースに比べ、65才時での貯蓄が1200万円と約半分しか 貯まっておりませんので、全体の歳出の見直しが必要ですね。 それでも59才の時点で2000万円の貯蓄を達成し、85才時でも約800万円の貯蓄+ 生命保険が残されておりますので、全体計画としましては、無理のない計画でしょう。 マイホームを将来に渡り資産価値の高い不動産にする為、長期優良住宅仕様で新築し、 将来の資産価値を減少させないという様な工夫をしていく事をお薦めいたします。 |

|||||||||||||||||||||||||||||||||||||

![]()

静岡県沼津市沼北町1-9-19

TEL: 055-921-8877

FAX: 055-924-1987

office@nakanishicc.co.jp

[柳沢体感ハウス]

静岡県沼津市柳沢326-2

OPEN AM10:00~PM16:00

(土曜・日曜・祭日)

平日はご予約をお願い致します

連絡先: 055-921-8877

[沼北体感ハウス]

静岡県沼津市沼北町1-1-21

※見学をご希望の方は、ご都合の

良い日時をご連絡ください